ΑΝΑΛΥΣΕΙΣ

Πώς άλλαξε τον χάρτη των πετρελαϊκών ροών ο πόλεμος στη Μέση Ανατολή

Ναυτεμπορική, Πέμπτη, 11 Ιουνίου 2026, Από την έντυπη έκδοση Γιώργος Φωκιανός

Οι πρώτες 103 ημέρες της σύγκρουσης στη Μέση Ανατολή δείχνουν ότι ο πόλεμος έχει αλλάξει ουσιαστικά τη συμπεριφορά της αγοράς δεξαμενόπλοιων.

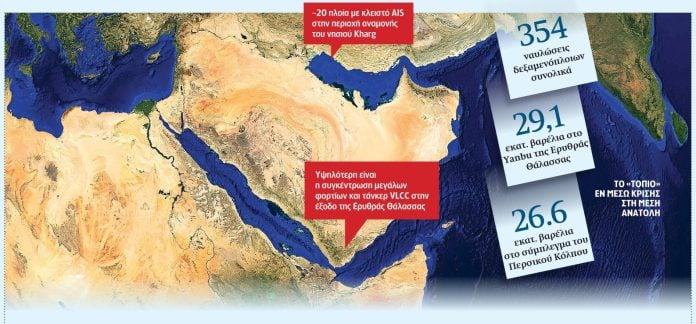

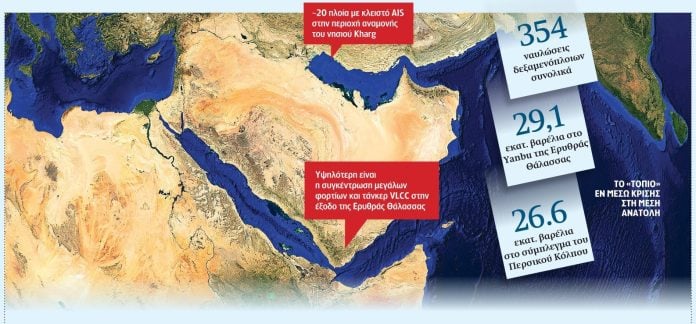

Το YANBU διακινεί περισσότερα βαρέλια πετρελαίου, η Φουτζέιρα απορροφά το μεγαλύτερο μέρος της spot δραστηριότητας, το Ras Tanura εξαφανίζεται από την ανοιχτή αγορά και, στο βάθος, το νησί Kharg λειτουργεί ως η πιο «σκοτεινή» αντανάκλαση αυτής της νέας πραγματικότητας. Σε ανάλυση της Signal Ocean εξετάζονται 354 επιβεβαιωμένες ναυλώσεις δεξαμενόπλοιων την άνοιξη του 2026 σε δύο από τις βασικές πύλες εξαγωγής αργού της Μέσης Ανατολής: το Yanbu στην ακτή της Ερυθράς Θάλασσας της Σαουδικής Αραβίας και το ευρύτερο σύμπλεγμα του Περσικού Κόλπου, από τη Φουτζέιρα και τα ΗΑΕ έως το Ομάν. Βασικό ερώτημα ήταν το πού καταγράφηκαν τα περισσότερα fixtures (ναυλώσεις), ποια περιοχή μετέφερε περισσότερα βαρέλια και ποια μεγέθη πλοίων επικράτησαν.

Τα στοιχεία

Η πρώτη σημαντική διαπίστωση είναι ότι η επιφανειακή εικόνα της αγοράς μπορεί να οδηγήσει σε λανθασμένα συμπεράσματα. Σε επίπεδο καθαρών fixtures, ο Αραβικός Κόλπος εμφανίζεται πιο δραστήριος, με 198 ναυλώσεις, έναντι 156 του Yanbu. Όταν όμως η ανάλυση περνά από την καταμέτρηση πλοίων στον πραγματικό όγκο φορτίου, η εικόνα αντιστρέφεται: το Yanbu φόρτωσε 29,1 εκατ. βαρέλια, συγκριτικά με 26,6 εκατ. βαρέλια του Κόλπου. Αυτό αποδίδεται στην υψηλότερη συγκέντρωση μεγάλων φορτίων και στην ισχυρότερη αξιοποίηση VLCCs, στην έξοδο της Ερυθράς Θάλασσας.

Ακόμη πιο αποκαλυπτική είναι η εικόνα στο λεγόμενο dirty book, δηλαδή στα φορτία αργού και fuel oil. Εκεί η διαφορά μεταξύ των δύο περιοχών εμφανίζεται πιο ξεκάθαρη. Το Yanbu κατέγραψε 77 dirty VLCC ναυλώσεις, έναντι 57 στον Αραβικό Κόλπο. Στα Suezmaxes, η εικόνα ήταν σχεδόν απόλυτα ισορροπημένη, με 15 fixtures από το Yanbu και 14 από τον Κόλπο, ενώ στα Aframax/LR2 το προβάδισμα περνά στην άλλη πλευρά, με τον Κόλπο να καταγράφει 9 fixtures έναντι 4 του Yanbu. Συνολικά, η εικόνα δείχνει ότι το Yanbu λειτουργεί ως καθαρή αρτηρία εξαγωγής μεγάλων φορτίων αργού σε μεγάλες αποστάσεις, ενώ ο Κόλπος διατηρεί πιο διαφοροποιημένο προφίλ, με μεγαλύτερη παρουσία μεσαίων μεγεθών και προϊόντων πετρελαίου (clean products).

Παράλληλα, τα στοιχεία δείχνουν ότι στο Yanbu καταγράφηκαν 97 dirty fixtures, έναντι 48 clean, ενώ ο Αραβικός Κόλπος εμφανίζεται πιο ισορροπημένος, με 86 dirty και 97 clean fixtures, λόγω της συνεχούς ροής νάφθας και διυλισμένων προϊόντων από Sohar, Duqm και Ruwais. Η διαφορά αυτή δείχνει ότι η κρίση δεν επηρέασε ομοιόμορφα τη Μέση Ανατολή, αλλά ώθησε την αγορά σε έναν νέο καταμερισμό ρόλων. Καθοριστικός παράγοντας αυτής της μετατόπισης ήταν και η αλλαγή του «χάρτη» στον Περσικό Κόλπο. Η Φουτζέιρα αναδείχθηκε ξεκάθαρα σε βασικό hub για τη spot αγορά, με 76 fixtures, μπροστά από το Sohar (32), το Duqm (29) και το Mina Al Fahal (21).

Αντίθετα, το Ras Tanura, διαχρονικά βασικός σαουδαραβικός τερματικός σταθμός, εμφανίζεται σχεδόν εκτός spot αγοράς. Η εξέλιξη αυτή συνδέεται στενά με την επίθεση με drone στο διυλιστήριο της Saudi Aramco, που οδήγησε σε προσωρινή αναστολή λειτουργιών και σε ανακατεύθυνση μέρους των εξαγωγών μέσω εναλλακτικών διαδρομών, μεταξύ των οποίων και ο αγωγός «EastWest Pipeline» προς το Yanbu.

Την ίδια στιγμή, στο ιρανικό σκέλος της κρίσης, το νησί Kharg επανέρχεται στο επίκεντρο. Σύμφωνα με τα στοιχεία που παρατίθενται, αυξάνεται ο αριθμός των δεξαμενόπλοιων που συγκεντρώνονται έξω από τον βασικό ιρανικό τερματικό αργού, καθώς η Τεχεράνη προσπαθεί να διαχειριστεί τον αμερικανικό αποκλεισμό των εξαγωγών της. Η Windward κατέγραψε περίπου 20 πλοία με κλειστό AIS στην περιοχή αναμονής του Kharg, αριθμός αυξημένος σε σχέση με τις προηγούμενες ημέρες. Τα περισσότερα φαίνεται να είναι φορτωμένα, ενώ δύο εξ αυτών, με μήκος 328 και 330 μέτρα, παραπέμπουν σε VLCCs. Ταυτόχρονα, η Kpler αναφέρει ότι οι ιρανικές φορτώσεις έχουν καταρρεύσει σε χαμηλά εξαετίας, ενώ η επιβράδυνση στο Kharg έχει οδηγήσει σε μεγάλη συσσώρευση αποθεμάτων στην ξηρά.

yiota

Author’s Posts

-

Πώς άλλαξε τον χάρτη των πετρελαϊκών ροών ο πόλεμος στη Μέση Ανατολή

Jui 11, 2026

-

China's vision for a new era of global human rights governance

Jui 11, 2026

-

Ποιοι Είμαστε

της Παναγιώτας Παπαρούνα

Ο μεγάλος ευρασιατικός μας κόσμος!

Της Παναγιώτας Παπαρούνα

Global scholars gather in Athens for the Second World Conference of Classics

Global Times ,

News

Technology

About Us

Download Our Mobile App